簿記検定2級

確認問題

簿記検定2級を学習するページ

個別原価計算について

個別原価計算では、製品ごとに製造指図書が発行されます。発行された製造指図書ごとに、製造原価を集計するために、原価計算表というものが作成されます。

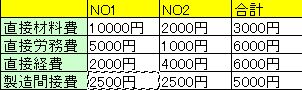

次の原価計算表があったとします。指図書番号にない材料費や労務費等の合計が5000円でした。

この製造間接費を、一定基準の配賦します。

直接作業時間 NO.1 5時間、NO.2は5時間 必要だったとし配賦すると

5000円 ÷ 10時間 =1時間500円 の配賦率になります。

NO.1は、5時間×500円 = 2500円

NO.2も 5時間×500円 = 2500円

となり、以下の原価計算表が完成されます。