簿記検定2級

確認問題

簿記検定2級を学習するページ

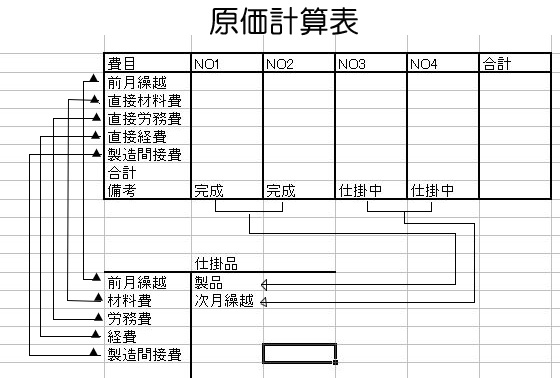

仕掛品品勘定と原価計算表の関係について

原価要素を製造直接費と製造間接費に分けて集計し、製造直接費は、出庫表、作業時間表、経費支払い表などを、各製造指図書にしたがって、各原価計算表に記入いたします。

製造間接費は、適当な配賦基準に基づき、それぞれの製造指図書に配賦され、各原価計算表に記入されます。

同時に、仕掛品勘定の借方には、それぞれの原価計算表に集計された直接材料費・直接労務費、直接経費、製造間接費が計算されます。

また、仕掛品勘定の貸方に、製品勘定に振り返られるべき完成品の製造原価が記入されます。